《投資》NISAとかiDeCoってなんだろう?調べてみました。

NISAとiDeCoって聞いたことはあるけど、よく分からないから避けてました(笑)なんか面倒くさそうだし、お金を取られて損しそうで怖い(笑)

でも老後の2000万円問題や年金問題を不安に思い調べると、必ず登場する言葉です。この2つを実行すると、不安が少し解消されます。

この記事を読んだ人が、良いキッカケになりますように~!

Contents

なぜ作られた?

このNISAとiDeCoの一番の特徴は「節税」できることです。そうなるとちょっと興味でます(笑)

この2つは国が作ってくれた制度です。ではなぜ作られたのか?私が調べて大きく4個の理由が分かりました。

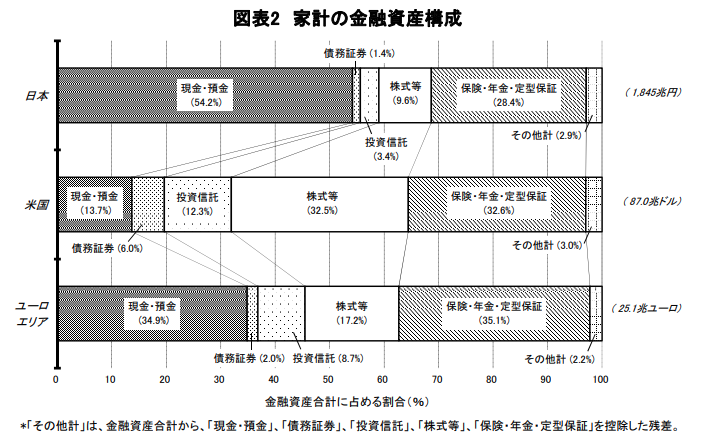

①日本は貯金している金額が多い

平均的な世界の家計簿を見てみるとアメリカに比べて日本は貯蓄している割合が多いです。日本54.2% アメリカ13.7% ユーロ34.9% となってます。その変わり投資の割合は少ないです。

出典:日本銀行調査統計局様より

②貯金では経済が動かない。

お金は貯金していても何も生み出しません。投資していればそのお金が企業にまわり、設備投資や株主に還元をしてくれます。

お金があれば新たな事業を始めるところもでてきて、新たな雇用を生み出してくれます。

③貯金から投資へ

日本にもある多額の貯金を投資に回す事により、経済を大きく動かし回復させて成長していこうという狙いです。

経済が動けば税金も多く発生して、日本も成長できる。

④老後の生活費

更に老後の年金問題もあります。少子高齢化になり今後の老後は、年金だけでは暮らしていけなくなります。その為のお金も自分たちで作り出して、楽しい老後にしないなりません。

iDeCoとは

毎月積立ているだけで節税ができる制度です。

毎月の積立は5,000円からで、企業年金の無いサラリーマンだと最高で23,000円まで積立が可能なので自分で無理の無い金額を選べます。

ただし開設時に約3,000円くらいの料金がかかり、引き出せるのが60歳になってからです。

①掛け金が控除対象

掛金全額が控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

まずiDeCo公式サイトで節税のシュミレーションをやってみてください!やる気でます(笑)

このシュミレーションを実施したら、それ以上の説明はいらないと思います(笑)

一つだけ補足しますと、年末調整で戻ってくる税金ですが保険などの控除は、所得税が年間12万円が控除の上限となり、一般生命保険料、介護医療保険料、個人年金保険料それぞれ4万円が上限です。また住民税も年間最大7万円が上限となります。

例えば毎月2万円の保険料を払っていたとすると、まず所得税上限の4万円の20%である8,000円と住民税の上限2万8000円が控除になり、その上限の10%でも2800円が上限となります。8,000+2,800=10,800円になります。

iDeCoの控除は、毎月23,000円x12ヶ月=276,000円が控除の対象になり凄い事が分かります。

これを知り、ウチは貯蓄型保険を毎年夫婦で30万円以上支払っていましたが、解約して自分で投資する事にしました。これまで払ったお金の半分も戻ってきませんが勉強代です(笑)

②運用益も非課税

これはNISAも同様の節税です。

通常投資をして利益が発生すると、所得税15.315%、住民税5%の計20.315%の税金が掛かります。例えば投資をして100万円の利益が出ても、20万円は税金で引かれて約80万円が手元に残ります。

これをiDeCoの口座から投資をすると非課税になり、100万円がそのまま手元に残ります。

③受け取る時も控除

60歳になると受け取る事ができます。その時は年金か一時金で、受取方法を選択します。

そしてこの受取るときも控除の対象になります。年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象です。

NISAとは

証券会社で口座を開設するのですが、証券口座とは別にNISA用の口座を作るイメージです。

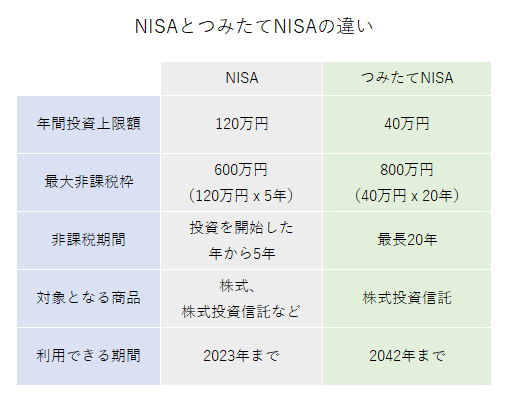

NISAは「NISA」と「つみたてNISA」の2種類がありまして併用はできません。

通常ですと投資して利益が出た場合、20.315%の税金が掛かります。NISAの口座から投資すればこの税金が掛かりません。これがNISA節税の特徴です。

NISA

年間120万円で期間は5年間になってますので、節税を最大限に利用しようとすると120万x5年間で600万円のお金が必要になります。短期で利用を考えている方はこちらをお勧めです。

しかし取り扱う商品も素人向けに思えないので、初心者で長期投資を考えている方にはお勧めしません。「つみたてNISA」をお勧めします。

つみたてNISA

年間40万円まで利用できて20年間に渡り節税が可能で、40万円x20年=800万円まで節税対象になるので、長期利用を考えている方はコチラがお勧めです。

私も40歳を超えていますが、60歳で定年退職して再雇用で65歳まで働けると考え、20年は積立ができる予定ですので最大額まで使えます。

投資できる商品も「インデックスファンド」という初心者でも、リスクが少なく運用できる商品も多く有りお勧めです。

インデックスファンドとは

①リスク分散

株というと一社一社の株を購入しますが、インデックスファンドになると例えば日経225と呼ばれる、東証1部上場銘柄のうち代表的な225銘柄の数値を計算された株価指数を買うことができます。

一社一社の株だと、その会社がマイナスになると自分の資産もマイナスになってしまうというリスクがありますが、225社の平均だと一社がマイナスでも他の224社がプラスならプラスになる可能性が高くなり、リスクを分散できるのです。

②シンプルでわかりやすい

指標に合わせて動くので、難しいローソク足を見て上がっている下がっていると細かくチェックしたり、会社の業績を確認する面倒くさい分析もいりません。

ウチでは長期運用目的で低コストの米国株投資信託であるバンガードSP500というアメリカ株につみたてていますが、ほったらかしで問題ないです。

③手数料が安い

他の商品と比べても手数料が安いです。SBI証券の口座でSP500を購入すると、手数料は0.0938%になり100万円投資しても年間で938円になります。

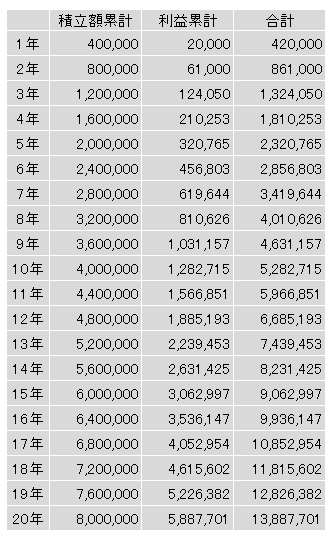

計算してみた

単純に40万円を年利5%で投資すると2万円の利益が出ます。これを次の年は40万円+42万円で投資すると4.1万円の利益になります。また次の年は・・・・と繰り返していくと20年後には13,887,701円となり、そのうち利益は5,887,701円になります。

ウチでは夫婦でこの内容をそれぞれ積み立てるので、この2倍になる計算です。

※投資なので必ず5%になるとは誰も言えず、下がることもありますし逆にもっと上がる可能性もあります。

実際にやったこと

SBI銀行に口座を開設してあったので、そのままSBI証券にも口座を作りました。その口座からiDeCoとつみたてNISAを申し込み、それ以上に投資できるお金は通常の証券口座から投資してます。

何に投資をしているかと言いますと何度も言いますが「SBIバンガードS&P500」という商品です。

ちょっと調べると分かりますが、世界一の伝説的な投資家であるウォーレン・バフェットも自分の妻にもし私が死んだらS&P500に投資をするように言われていて、色々なサイトでこの商品は高く評価されています。

S&P500とは

S&P ダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数。ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を基に算出される、時価総額加重平均型株価指数である。

Wikipediaより引用

アメリカを代表する株価指数で、時価総額の大きい企業を500銘柄を網羅しています。これを買うことで、米国株式市場をまるごと買ったのとほぼ同じ投資効果があります。

この商品に65歳まで積み立てていこうと考えてますが、投資なので自己責任でお願いします。

まとめ

この世界が良くなっていくとインデックスファンドの価値も上がっていくと思います。この世界が良くなっているということは、ベストセラーになったファクトフルネスにも書かれていました。

この世界はこれまでもずっと良くなってきていますので、これからも良くなる可能性が高いです。そしてインデックスファンドに投資すると、よりその気持になります(笑)

また自分のお金が世界を良くするタメにも使われていると思えて、自分スゲーと自己肯定感上がります(笑)